在剛剛過去的2024年,對皮卡行業(ye) 是一個(ge) 寒冬,是持續充滿挑戰的一年,在麵對乘用車市場轟轟烈烈的購車補貼而言,皮卡卻是非常不公平的,這也導致在去年很多搖擺不定的準皮卡購車用戶,選擇了皮卡的替代車型。另一方麵,2024年的皮卡行業(ye) 同樣是持續向前發展的一年,行業(ye) 內(nei) 自動擋車型的銷量占比超過了50%,皮卡行業(ye) 新能源化發展迎來新的機遇,以及在去年市場中還迎來多款全新平台的新車型等等。

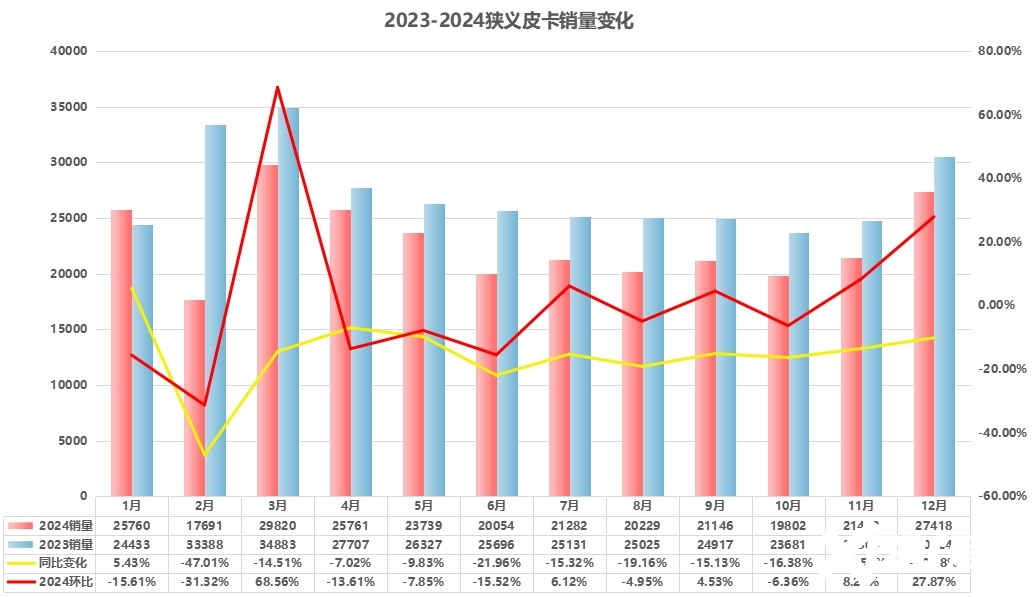

具體(ti) 數據層麵來看,去年12月國內(nei) 狹義(yi) 皮卡總銷量為(wei) 27418輛,1-12月狹義(yi) 皮卡累計銷量為(wei) 274144輛,全年銷量同比23年下滑了-16.04%。2024年的市場寒冬是近14年的最低穀,上一次皮卡銷量在20萬(wan) 區間,還是在2009年期間。

對於(yu) 國內(nei) 的汽車消費用戶而言其實並不缺乏購買(mai) 力,去年國內(nei) 汽車銷量為(wei) 3143.6萬(wan) 輛,相比23年增長了4.5%,這其中乘用車的穩定增長是功不可沒。但乘用車市場增長的動力源是依托各地補貼政策的落實,以及為(wei) 了促銷量而帶來的白刃價(jia) 格戰等等。

反觀皮卡市場,由於(yu) 沒有政策扶持和傾(qing) 斜,高端皮卡車型受到了乘用車市場的嚴(yan) 重擠壓,例如14萬(wan) 拿下德係B級轎車,不到20萬(wan) 入手合資中大型SUV等等。除了高端市場,在低端市場中,新能源小卡、封閉廂式貨車的快速發展,讓用戶在選車時有了更多的選擇,並且這類車型還有著新能源汽車免購置稅的政策等。

皮卡行業(ye) 在麵對重重挑戰過程中,主流企業(ye) 並沒有坐視無睹,從(cong) 去年四季度開始,皮卡市場全麵開啟了行業(ye) 大促銷,甚至部分車型的促銷力度已經超過了3萬(wan) 元,這個(ge) 在市場中是罕見的。憑借皮卡企業(ye) 高額的促銷力度,也讓去年年底皮卡市場止住了下滑的趨勢,並且在12月還迎來了銷量的激增,環比11月期間銷量增長27.87%。

2024年國內(nei) 燃油型狹義(yi) 皮卡的總銷量為(wei) 262980輛,同比23年銷量下滑了-17.84%,新能源型狹義(yi) 皮卡的總銷量為(wei) 11164輛,同比23年銷量上漲了73.25%。新能源皮卡銷量的增長讓我們(men) 看到了未來皮卡行業(ye) 的發展新機遇,另一方麵這或許也表現出目前市場的供需不平衡。

新能源皮卡銷量的上漲的直接原因是市場中純電皮卡、增程皮卡的車型數量不斷增多,能夠實現對於(yu) 用戶購車需求的滿足。與(yu) 此帶來的新機遇是,低價(jia) 新能源皮卡車型的供應不足,尤其是起售價(jia) 格在12萬(wan) 以內(nei) 的新能源皮卡,目前市場中僅(jin) 有唯一可選——吉利雷達金剛。

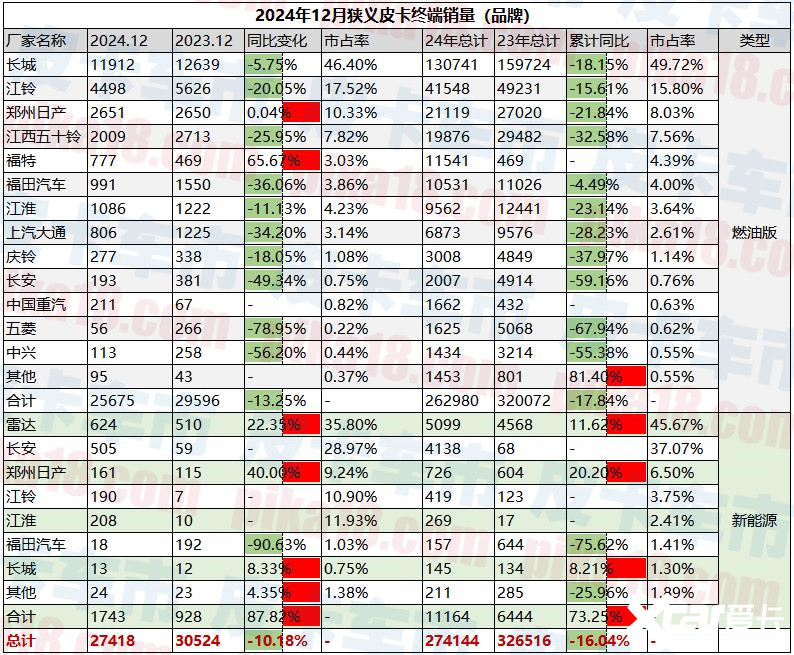

具體(ti) 在品牌層麵,長城皮卡依舊是行業(ye) 的領頭羊,12月銷量為(wei) 11912輛,同比往年同期下滑-5.75%。去年全年長城皮卡銷量為(wei) 130741輛,同比下滑-18.15%。去年長城皮卡在狹義(yi) 皮卡總銷量的市占率為(wei) 47.74%,而在燃油版車型的市占率為(wei) 49.72%,這也足以見證長城皮卡在燃油型皮卡中的強悍實力。

品牌銷量的第二名是江鈴汽車,12月銷量為(wei) 4498輛,去年全年累計實現銷量為(wei) 41548輛,同比銷量下滑-15.61%。去年江鈴皮卡的市占率為(wei) 15.80%,相比23年江鈴皮卡的市占率實現正向提升。在新能源車型中,江鈴汽車在去年實現了突破性的增長,憑借大道EV助力其全年新能源皮卡總銷量為(wei) 419輛,市場占有率達到了3.75%。

福田皮卡在去年實現皮卡銷量為(wei) 10531輛,相比往年銷量下滑4.49%,值得強調的是,福田皮卡是主流皮卡車型中銷量同比下滑最小的品牌。在市占率層麵,福田皮卡去年的市占率為(wei) 4%,相比2023年的3.51%實現了一定幅度的提升。

2024年對於(yu) 雷達汽車而言是高速成長的一年,去年以5099輛的銷量奪得了新能源皮卡銷量第一的位置,新能源皮卡狹義(yi) 市場占有率為(wei) 45.67%。同時,憑借去年推出的雷達地平線、雷達RD6冠軍(jun) 版、雷達金剛等車型,也在助力雷達汽車的銷量實現快速增長。

長安皮卡作為(wei) 國內(nei) 首個(ge) 推出增程皮卡的企業(ye) ,在去年實現累計銷售6145輛,同比23年實現銷量增長23.34%,成為(wei) 去年國內(nei) 皮卡企業(ye) 中銷量增長最快的。其中燃油型皮卡的銷量為(wei) 2007輛,新能源增程皮卡的銷量為(wei) 4138輛。

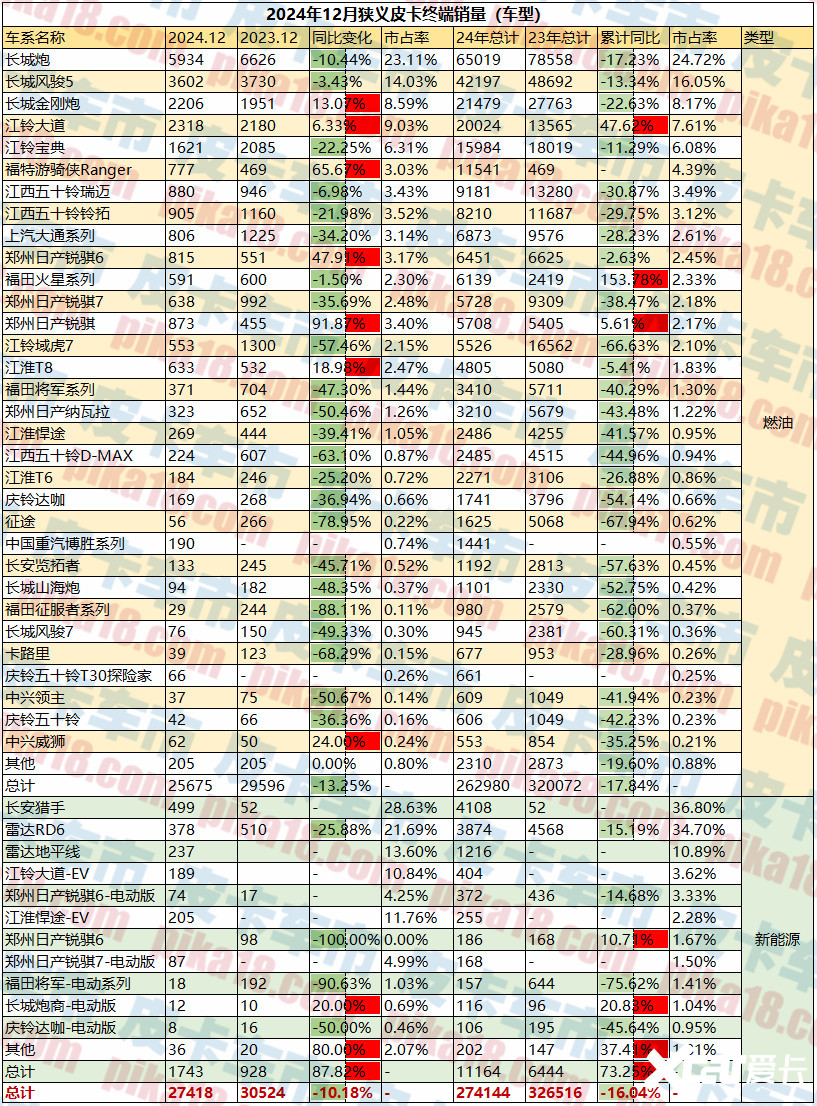

在車型層麵,長城炮、長城風駿5以及長城金剛炮包攬了車型銷量排名的TOP3,其中,長城炮在車型銷量排名中具備著斷層的領先優(you) 勢,在去年共實現銷量為(wei) 65019輛,具體(ti) 在細分車型來看商用炮依舊是核心銷量的主力,去年實現銷量50176輛,乘用炮和越野炮的銷量則分別是10205輛和4511輛。同時,對比往年銷量,長城風駿5的市場占有率還實現了微弱的提升。

車型銷量排名第四和第五名,分別是江鈴大道和江鈴寶典皮卡,江鈴大道皮卡是去年銷量高速增長的車型之一,同比2023年,大道皮卡全年銷量增長達到了47.62%,新車市場占有率也由之前的4.32%提升至7.61%。此外,以上5款車型的總銷量占據了燃油皮卡的份額達到了62.63%,成為(wei) 了絕大多數用戶的選擇。

對於(yu) 鄭州日產(chan) 銳騏和銳騏6皮卡同樣是值得關(guan) 注的兩(liang) 款車型,從(cong) 去年9月開始,這兩(liang) 款車型的銷量持續保持環比上升的趨勢,尤其是在最後的12月,兩(liang) 款分別創造了本年月份銷量的新高。銳騏6皮卡在去年同樣也針對性推出了多款新車型,包括銳騏6 PRO、銳騏6 PRO高寒版等等,實現了多樣化用車需求的滿足。

新能源皮卡銷量中,全球首款超級增程皮卡——長安獵手在去年實現銷量為(wei) 4108輛,這款皮卡的誕生對於(yu) 行業(ye) 而言是具有開創性的。憑借新能源皮卡帶電屬性的賦能,在去年長安獵手還給出了非常多的場景解決(jue) 方案,包括風電場景、房車、救援車、通信指揮車等等。

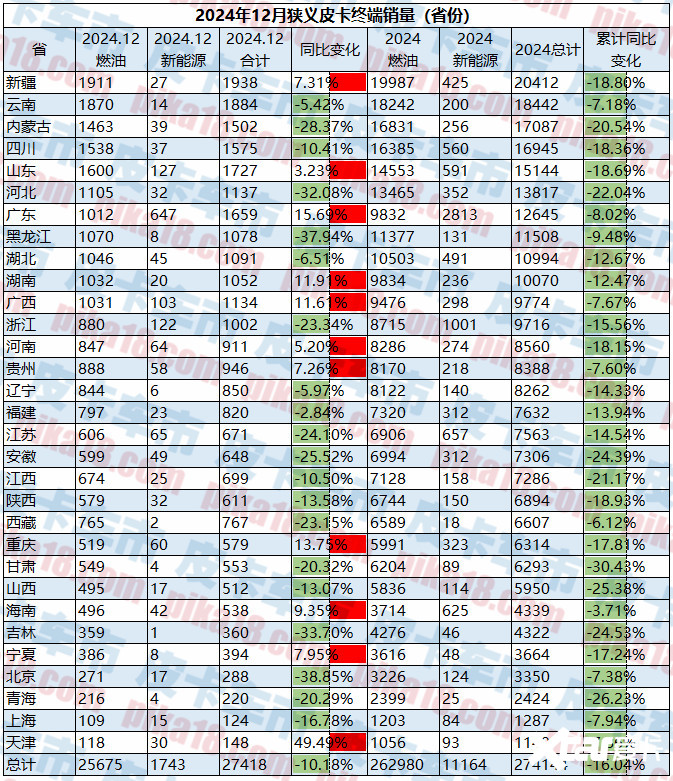

省份銷量排名中,新疆依舊霸占銷量第一的位置,去年累計銷售20412輛,也是唯一一個(ge) 銷量突破2萬(wan) 的省區。其次是,雲(yun) 南、內(nei) 蒙古、四川、山東(dong) ,對比2023年,雲(yun) 南省由之前的排名第四,攀升至去年的排名第二,並且雲(yun) 南省也是銷量同比下滑較小的省份之一。

去年皮卡銷量超過萬(wan) 台的省份共有十個(ge) ,這些省份占據總銷量53.64%。另一方麵,皮卡年銷量不足5000台的省份還有7個(ge) 。而去年皮卡銷量下滑最嚴(yan) 重的分別是甘肅、青海和山西,其中甘肅下滑比例達到了-30.43%,由23年的9045輛下滑至6293輛。

廣東(dong) 、浙江、江蘇、海南是新能源皮卡銷量的集中區域,以廣東(dong) 省為(wei) 例,新能源皮卡的銷量占比已經達到了22.25%,新能源皮卡已經成為(wei) 本地的主銷車型之一。未來隨著市場中可選的新能源皮卡車型越來越多,新能源皮卡也將會(hui) 在更多省份中實現熱銷。

寫(xie) 在最後:2024年的皮卡市場是一場挑戰,這種挑戰更多依舊是集中在政策引導所導致的。同時,在行業(ye) 中新機遇依舊是值得所進行期待,尤其是新能源皮卡的崛起,在今年多款重磅皮卡新車的推出等。所以,在我們(men) 告別2024年之後,共同期待皮卡行業(ye) 在2025年的新希望。而關(guan) 於(yu) 2024年皮卡市場細分領域的解讀,後續我們(men) 還將會(hui) 一一進行呈現。