市場供給方麵,2020年1-3月,受到全球的疫情以及春節因素的影響,全國累計進口汽車20.0萬(wan) 輛,同比累計的降幅為(wei) 15.5%。在3月,國內(nei) 疫情逐漸得到控製,不過除中國以外的其他地區疫情加劇,單月進口車6.0萬(wan) 輛,同比降23.5%,降幅擴大。

總體(ti) 銷售情況方麵,2020年1-3月進口車銷量為(wei) 16.4萬(wan) 輛,累計同比下滑34.3%,3月單月,進口汽車銷售6.6萬(wan) 輛,同比下滑28.%,降幅有所放緩。

在平行進口車方麵,同樣受到疫情印象,另外還有新推出的排放政策等因素影響,2020年1-3月平行進口車銷售11,023輛,同比下降56.1%,占進口車總量的5.5%,相比2018年全年相比下降9.5個(ge) 百分點。

![]()

![]() 圖片與(yu) 數據來源於(yu) 國機汽車

圖片與(yu) 數據來源於(yu) 國機汽車

車型結構方麵來看,2020年1-3月,進口銷售車型仍然以轎車和SUV車型為(wei) 主,占全部進口車比例的96%。整體(ti) 市場呈現整體(ti) 下降趨勢,同比下降34.4%。

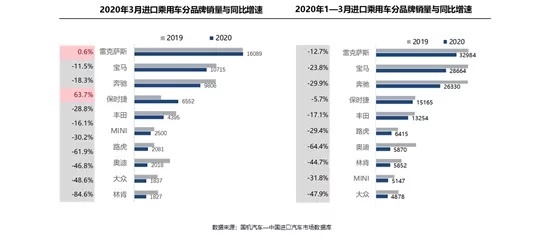

品牌方麵,3月保時捷與(yu) 雷克薩斯實現逆勢增長,增幅分別為(wei) 63.7%以及0.6%,其餘(yu) 品牌呈現下滑趨勢,其中林肯品牌下滑幅度最高,達到84.6%。總體(ti) 來看2020年1-3月雷克薩斯重回第一,而寶馬與(yu) 奔馳分列2,3名,保時捷雖然在3月漲幅明顯,不過仍然同比下滑5.7%,奧迪下滑64.4%,降幅最大。

區域方麵,呈現出的曲線十分有趣。3月,全國銷售前三的省份仍然是廣東(dong) 、浙江以及江蘇。銷售前十的省份中,北京與(yu) 上海由於(yu) 疫情與(yu) 輸入型疫情防控的要求,對進口車的需求下滑明顯,銷量分別下降64%與(yu) 34%。最有意思的當屬遼寧省,由於(yu) 同期基數較低,反而是想增長,漲幅9%,是全國唯一實現增長的省份。

從(cong) 總體(ti) 數據中來看,雖然進口車市場整體(ti) 還是呈現比較明顯的動蕩,但是消費大省依舊是維持對進口車的高需求,那麽(me) 隨著海外疫情逐漸得到控製,各港口開放,海外工廠回複複工複產(chan) 後,國內(nei) 的需求量會(hui) 進一步增加,海外的產(chan) 能也將逐漸跟上,總體(ti) 市場情況會(hui) 在下半年有所好轉。