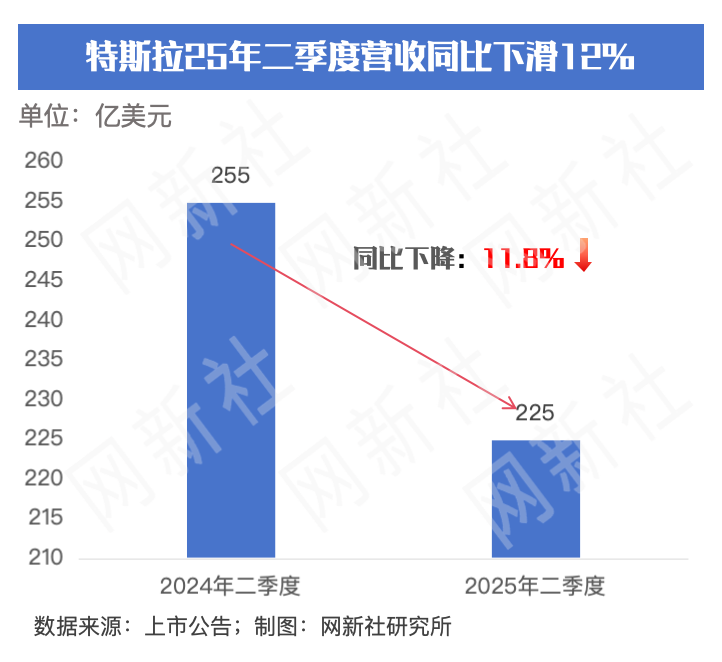

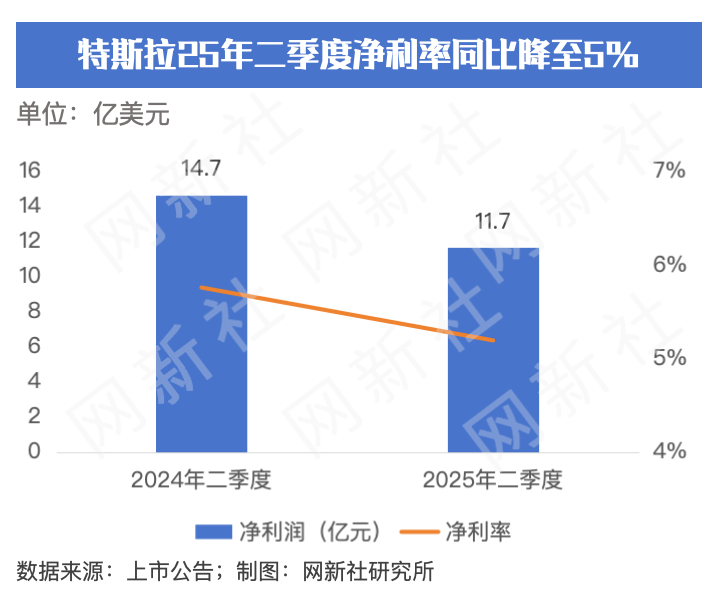

網新社研究所:特斯拉於(yu) (美東(dong) 時間)7月23日盤後,公布2025年第二季度財報。財報顯示,特斯拉2025年二季度營收224.96億(yi) 美元,同比下滑12%,調整後淨利潤13.93億(yi) 美元,同比下降23%,營收和淨利潤均超預期下滑。

特斯拉在25年的汽車銷量持續下滑是導致財報不及預期的核心原因。其中一方麵,是來自中國競爭(zheng) 對手(如比亞(ya) 迪)的強勢狙擊。根據路透社報道,2025年4月,比亞(ya) 迪在歐洲純電動車注冊(ce) 量達7,231輛,首次超越特斯拉的7,165輛。

進入5月份,比亞(ya) 迪在英、法、德、意、西五大市場總銷量達10,199輛,領先特斯拉6,619輛,其中德國銷量同比增長824%至1,857輛,英國銷量猛增408%至3,025輛。此外,特斯拉在亞(ya) 太地區(含澳洲)Q2交付量同比下降13%,而比亞(ya) 迪通過海鷗等車型加速擴張,進一步蠶食特斯拉的市場份額。

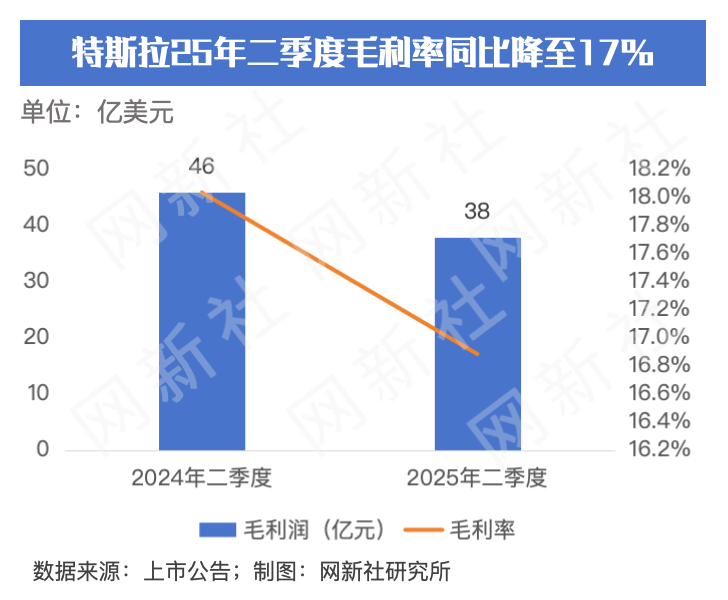

具體(ti) 到不同業(ye) 務板塊,汽車業(ye) 務收入同比下滑16%至166.61億(yi) 美元,連續兩(liang) 季兩(liang) 位數下跌;監管積分收入同比腰斬至4.39億(yi) 美元,環比連降四季。能源與(yu) 服務業(ye) 務表現相對良好。儲(chu) 能部署9.6GWh,上海超級工廠Megapack產(chan) 能釋放推動毛利提升;服務及其他收入增長17%至30.46億(yi) 美元,超級充電網絡擴張貢獻顯著。

技術轉型方麵,FSD V12實現全球首例全自動交付(Model Y無人駕駛30分鍾送達客戶),中國區FSD推廣待監管批準,Robotaxi試點在奧斯汀啟動,計劃2026年量產(chan) Cybercab。

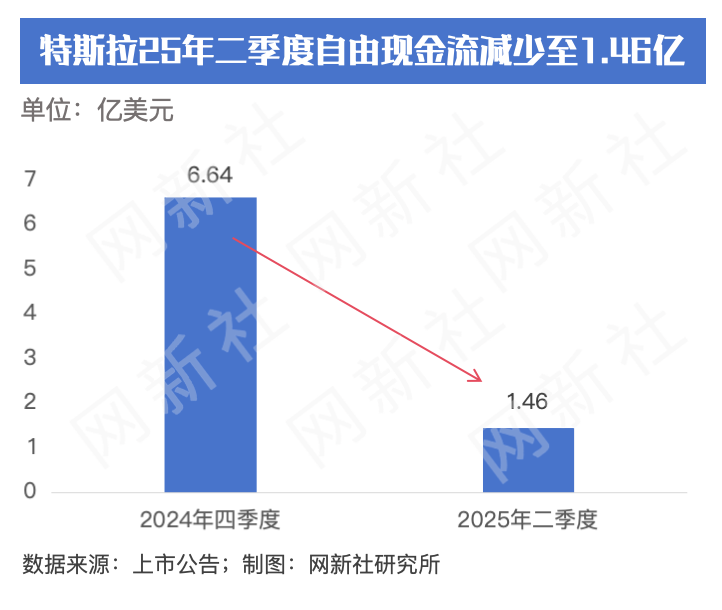

受關(guan) 稅和汽車銷量下滑的影響,特斯拉二季度盈利能力持續承壓。調整後淨利潤同比下降23%至13.93億(yi) 美元,自由現金流驟降89%至1.46億(yi) 美元,公司預計25年全年資本開支將達到100億(yi) 美元,預示公司仍將麵臨(lin) 高研發投入壓力,目前特斯拉AI算力擴容至6.7萬(wan) 顆H100等效GPU。

馬斯克在電話會(hui) 上表示,平價(jia) 車型將於(yu) 下半年量產(chan) ,Semi卡車及Cybercab按計劃推進。但關(guan) 稅政策及宏觀不確定性可能持續影響業(ye) 績,公司強調將保持高研發投入以鞏固AI及機器人領域優(you) 勢。

免責申明:本文內(nei) 容來自“車市號”入住作者,內(nei) 容出於(yu) 傳(chuan) 遞更多信息,並不意味網上車市及智電出行,讚同其觀點或證實其內(nei) 容的真實性!網上車市及智電出行不承擔任何法律責任。